Introducción al mercado de gas Europeo

El mercado de gas se enfrenta a grandes retos en los próximos años, debidos a los avances tecnológicos y a cuestiones geopolíticas y estratégicas, como por ejemplo la aparición de fuentes de gas no convencionales, la globalización de los mercados de gas con el gas natural licuado (GNL), el impacto de la bajada del precio del petróleo y su impacto en los contratos de suministro de gas, y el papel del gas dentro de una economía de bajas emisiones de carbono. Dentro de las fronteras de la Unión Europea (UE), la producción de gas natural está disminuyendo, de 232.13 billones de metros cúbicos (bcm) en el año 2000 a 118.19 bcm en 2016 (BP, 2017). Como consecuencia, la dependencia de la importación de gas (tanto por tubo como por barco) ha aumentado suponiendo un desafío para la UE en términos de seguridad de suministro debido a una concentración de proveedores procedentes en su mayoría de países considerados de riesgo, así como la necesidad de replantear nuevas rutas de gas dentro de los países de la UE.

El gas natural aparece como un combustible de transición para la consecución de los objetivos de política energética de la UE 20-20-20, la Estrategia energética 2030 y en la hoja de ruta establecida para 2050 con el fin de ayudar a la UE a lograr un sistema energético más competitivo, seguro y sostenible y a cumplir sus objetivos a largo plazo de reducciones de gases de efecto invernadero en 2050. Sin embargo, por otro lado, la introducción de más fuentes de energía renovable reduce el hueco térmico en el sistema eléctrico, es decir, la cantidad de energía necesaria para cubrir la demanda que se genera con centrales térmicas convencionales (en la actualidad, mayoritariamente, carbón y gas natural).

Adicionalmente, la UE se enfoca en la creación de un mercado interior de gas liberalizado, único y competitivo en el que se garantice la seguridad del suministro de gas, así como la integración de los diferentes Estados Miembros a través de redes transeuropeas de transporte.

Los primeros pasos en la liberalización

El proceso de privatización y liberalización de los mercados europeos de gas natural aparece en la agenda política en los años ochenta y noventa, siendo éste el punto de partida para una profunda reestructuración y cambio en la Gobernanza del sector. Sin embargo, este proceso ha sido extremadamente lento al carecer la Comunidad Europea de legitimidad para el desarrollo de cualquier política energética a nivel comunitario hasta el Tratado de Lisboa en 2009, donde se dota formalmente a la Comunidad Europea de competencias en política energética más allá de los temas específicos sobre el carbón y la energía nuclear recogidos en los Tratados Constitutivos previos, Tratado CECA (Comunidad Europea del Carbón y del Acero) y el Tratado EURATOM de la Comunidad de la Energía Atómica respectivamente.

No obstante, y a pesar de ser la política energética competencia de los Estados Miembros, al reconocerse la electricidad y el gas como una commodity, pasan a formar parte de las competencias de la Comunidad en el desarrollo del Mercado Único. Esto, unido a la necesidad de coordinar acciones a nivel europeo en cuanto a cambio climático, competitividad para la creación del mercado interior de la energía y la seguridad de suministro, desemboca en el desarrollo de la Primera y Segunda Directiva de Gas, (Directiva 98/30/EC) y (Directiva 2003/55/CE), respectivamente. En ellas se sientan las bases para la liberalización y la creación de un mercado de gas interior europeo, obligando a la separación de actividades, al acceso no discriminatorio a terceros a las redes de transporte y distribución, y a la libre elección por parte de los consumidores de sus suministradores. En el Reglamento (CE) no 1775/2005 [1], se introducen normas relativas a los servicios de acceso de terceros, asignación de capacidad, de gestión de las congestiones de red y requisitos de transparencia y en la Directiva 2004/67 [2] se establece un enfoque común sobre la seguridad del suministro.

El Tercer Paquete de Energía

A pesar de las Directivas y Reglamentos adoptados hasta ese momento, el mercado de gas europeo seguía siendo un “puzle” de mercados nacionales con diferentes regímenes regulatorios (Haase, 2008) , sin ningún modelo de tarificación concreto, haciéndose patente la necesidad tanto de normas técnicas comunes adicionales, como de cambios estructurales y de nuevas reformas para la armonización e integración de dichos mercados en un mercado único. En julio de 2009, la Comisión Europea (CE), adopta la Tercera Directiva y el Reglamento (CE) no 715/2009 [3]. Estos dos documentos, junto con otra serie de Reglamentos y Directivas, son conocidas como el “Tercer Paquete de Energía” de medidas, adoptadas con el fin de mejorar el funcionamiento del mercado interior de energía, resolver los problemas estructurales existentes para garantizar su correcto funcionamiento y la armonización de las normas entre los Estados Miembro. Este Paquete de medidas desarrolla Códigos de Red (NCs, por sus iniciales en inglés Network Codes) que abarcan cuestiones tales como Procedimientos de Gestión de la Congestión (CMP), Mecanismos de Asignación de Capacidad (CAM), Balance de Gas en Redes de Transporte, Interoperabilidad e Intercambio de datos y transparencia y la armonización de la estructura tarifaria.

Introduce además nuevas posibilidades para la separación funcional de las actividades de la producción y suministro de la gestión de las redes de transporte, bien sobre la base de la separación de propiedad o bien a través de un gestor de la red independiente. Se definen por tanto los tres siguientes modelos: (1) Separación efectiva, que implica la separación de la propiedad; (2) Modelo ISO (Independent System Operator): en el que se permite a las compañías de suministro poseer las redes de transporte, pero su operación, mantenimiento e inversión se realizan a través de una empresa independiente; (3) Modelo ITO (Independendent Transmission Operator), en el que las compañías de suministro pueden poseer y operar las redes de transporte a través de una subsidiaria de la empresa y, por otro lado, existe un operador del sistema independiente.

Se crean dos nuevas agencias Europeas. Por un lado, la Agencia de Cooperación de los Reguladores de la Energía (ACER) por el Reglamento (CE) 713/2009, tiene el objetivo de ayudar a los diferentes reguladores nacionales a cooperar y garantizar el buen funcionamiento del mercado interior de la energía, siendo un organismo independiente de la Comisión, los Gobiernos nacionales y el sector privado. Por otro, la Red Europea de Operadores de Sistemas de Transmisión de Gas (ENTSOG), con el objetivo de fomentar la cooperación transfronteriza de las redes de transporte de gas. Adicionalmente, se otorga más poder a los Reguladores nacionales estableciéndose reguladores independientes (tanto de los intereses de la industria como del gobierno), que garanticen la aplicación de las reglas.

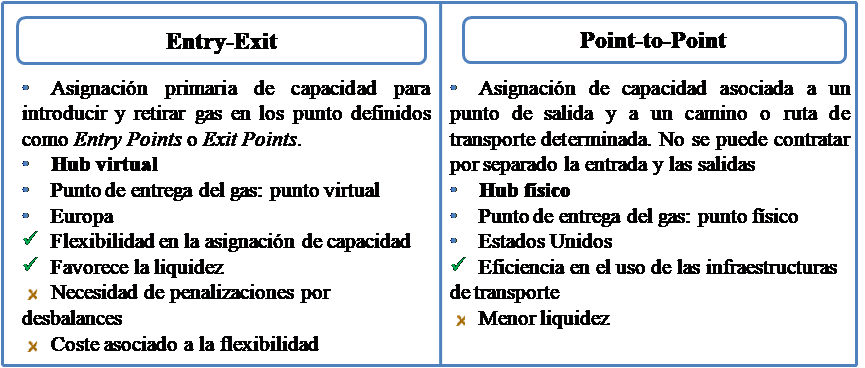

Al mismo tiempo, junto con la definición de un modelo regulatorio de tarifas con esquema entry-exit (donde la capacidad de entrada se asigna de forma separada a la de salida (Hunt, 2008)), se fomenta la creación de mercados mayoristas eficientes de gas nacionales y supranacionales , que permitan reducir las barreras de entrada, fomentando la competencia y la transparencia y que sirvan para cubrir las necesidades energéticas directas garantizando el aprovisionamiento de gas, la seguridad de suministro a largo plazo, las operaciones diarias de balance de gas, y la gestión de riesgos o el mero trading especulativo. Dentro de un mercado de gas aparece el concepto de hub, que además de ser un punto (físico o virtual) dentro del sistema gasista en el que se transfiere la propiedad legal de gas entre diferentes agentes del mercado, existe una tercera entidad (además del comprador y el vendedor) que se encarga de la gestión. Los hubs pueden referirse a un punto físico donde confluyen varios gasoductos o instalaciones de recepción de gas o a un punto virtual donde las infraestructuras del sistema se engloban en una zona de balance. Los primeros (hub físicos) se asocian a un esquema regulatorio point to point y los segundos (hub virtuales) a un esquema entry-exit (Vazquez, et al,. 2012).

Figura 1 Características de los esquemas regulatorios Entry-Exit y Point-to-Point

La Unión Europea apuesta por una representación simplificada de las características físicas de la red con un esquema entry-exit y la creación de hubs virtuales. Los hubs virtuales se consideran un medio para disminuir las barrearas de entrada al mercado y fomentar la liquidez. Sin embargo, al no tener en cuenta la red de transporte es necesario abordar dos cuestiones. En primer lugar, la forma en la que la capacidad de transporte se asigna a los diferentes agentes y, en segundo lugar, el modo de coordinar las características técnicas de la red con los flujos resultantes de las operaciones de mercado, ya que para el mercado la red es transparente. En la práctica esto implica ineficiencias en la asignación de capacidad (Hallack & Vazquez, 2013), ya que el operador del sistema tiene que calcular ex-ante el uso de la capacidad de la red, por lo que ofrecerá menos capacidad que la realmente disponible (la capacidad técnica) para mantener un margen de seguridad de operación y disponer de un margen de maniobra suficiente para realizar las operaciones de balance.

El Modelo para el Mercado de Gas Europeo

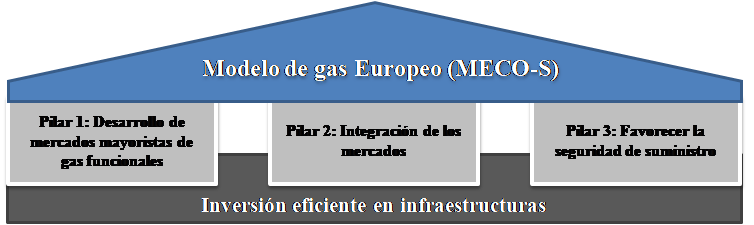

Con el objetivo de seguir avanzando hacia la consecución de un mercado europeo de gas, la UE, la ACER y el Consejo de Reguladores Europeos de Energía (CEER) impulsan la implantación del Modelo de Mercado de Gas Europeo (Gas Target Model – GTM), desarrollando una visión común para dicho mercado consistente con la implementación del Tercer Paquete, las Iniciativas Regionales de Gas y el desarrollo de políticas energéticas de sostenibilidad y seguridad de suministro. Por tanto, el GTM crea un marco de alto nivel, no vinculante, con una descripción de principios y características para el futuro desarrollo del mercado europeo, sirviendo como herramienta para el desarrollo de Directrices Marco y los Códigos de Red bajo el paraguas del Tercer Paquete de Energía. El GTM fue propuesto por CEER en 2011 (CEER, 2011), respaldado por el Foro de Madrid en 2012, y actualizado en 2015 (ACER, 2015).

El modelo de mercado propuesto por el GTM se basa en tres pilares (MECO-S. Market Enabling, Connecting and Securing model (Glachant, 2011)): que permita y fomente la creación de mercados mayoristas, la conexión e integración de dichos mercados, y que favorezca la seguridad de suministro. Estos tres pilares comparten la necesidad de inversión en nuevas infraestructuras que favorezca que el gas se mueva libremente entre las diferentes áreas del mercado.

Pilar 1: Mejorar el acceso a la red europea de gas a través de la creación de mercados mayoristas de gas funcionales y eficientes que reduzcan las barreras de entrada.

Pilar 2: Fomentar la integración de los mercados favoreciendo la convergencia de precios, el comercio transfronterizo y el acoplamiento de mercados.

Pilar 3: Favorecer la seguridad de suministro a través de los mercados de gas y las fuentes de suministro.

Figura 2: Modelo de gas Europeo (MECO-S). Fuente: Elaboración propia a partir de (Glachant, 2011)

El GTM define un mercado de gas europeo formado por zonas de balance entry-exit interconectadas con mercados mayoristas de gas virtuales (hubs virtuales). Estas zonas de balance virtuales no están asociadas puramente a la red física de gas, sino que están basadas en las necesidades del mercado y pueden ser tan grandes como la infraestructura existente lo permita (de forma que la existencia de congestiones dentro de la propia zona de balance no sea un impedimento para un comercio eficiente), y no estando acotada por fronteras nacionales de los países.

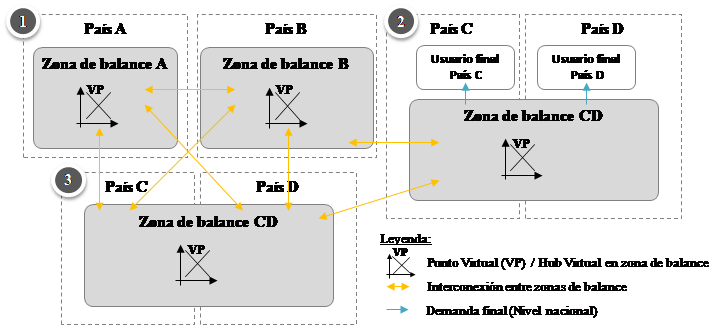

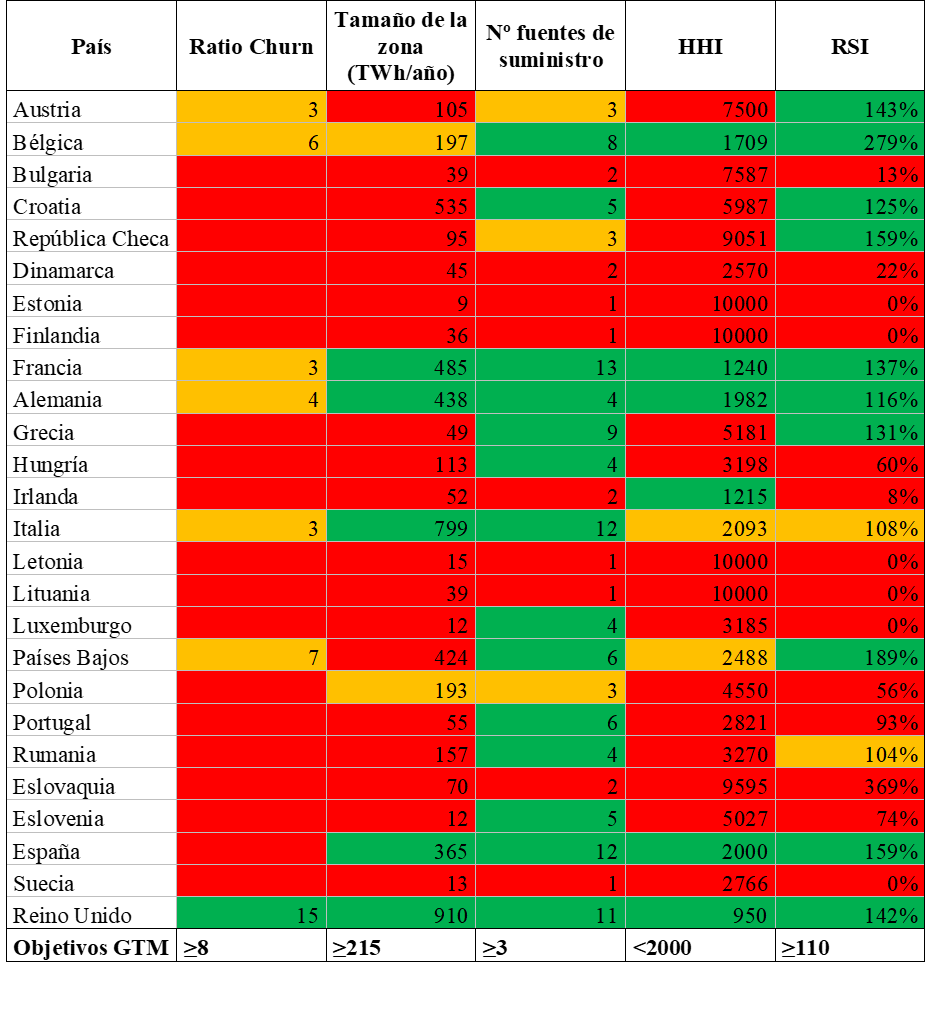

Esto plantea la cuestión sobre el número de zonas de balance entry-exit y el número de hubs y si es necesario que cada Estado Miembro implemente su propia zona de balance. La mera implementación de zonas de balance entry-exit y la creación de un hub de gas no son una condición suficiente para la creación de un mercado de gas eficiente, ya que no asegura una liquidez adecuada ni tiene por qué facilitar los intercambios transfronterizos ni la integración de los mercados. El GTM contempla estos aspectos, permitiendo crear o conectar zonas de balance para la integración de mercados para la creación de hubs de gas eficientes. Es decir, hubs con una presencia suficiente de agentes, baja concentración en la posesión de los activos de gas, una cierta cantidad de demanda, diversidad de suministro y un ratio suficiente entre el número de transacciones en el hub respecto a la demanda total (Churn ratio). En (CEER, 2011) se establecen los siguientes parámetros como referencia para caracterizar un mercado mayorista eficiente: un índice de Herfindahl (HHI) [4] inferior a 2000, al menos tres fuentes diferentes de suministro, y una demanda de gas dentro de la zona de al menos 20 bcm, un Churn Ratio mayor que tres y un ratio de concentración [5] de agentes mayor de 110. De todos los parámetros de referencia, el de mayor complejidad es el referente al volumen de gas de 20 bcm dentro de la zona de balance, ya que según (BP, 2017), únicamente seis de los veintiocho Estados Miembros tienen una demanda igual o superior (Alemania, España, Francia, Italia, Países Bajos y Reino Unido). Por tanto, surge la necesidad de crear zonas de balance supranacionales que engloben más de un país, suficientemente conectadas sin congestiones de red. Para ello, en (CEER, 2011) se identifican tres opciones para la creación de zonas de balance (ver Figura 3):

1) Creación de una zona de balance a nivel nacional, siendo la opción apropiada para aquellos Estados Miembros que cumplen con los criterios establecidos para la creación de un mercado eficiente y con un funcionamiento adecuado.

2) Creación de regiones de Trading, lo que implica la creación de una zona de balance entry-exit común entre al menos dos Estados Miembros (o parte de ellos), pero mantiene a nivel nacional el suministro al consumidor final, así como la distribución y las operaciones de corrección de balance, aunque el marco definido en las Directrices de balance sigue siendo válido.

3) Creación de zonas de balance transfronterizas, consistentes en una única zona de balance entry-exit que incluye la red de transmisión y de distribución y abarca al menos dos Estados Miembros (o parte de ellos) bajo un único punto virtual donde se negocian las transacciones de intercambio de gas (hub virtual). Este modelo requiere un conjunto único de reglas de mercado para el área de mercado que comprende la zona de balance.

Figura 3: Opciones para la creación de zonas de balance. 1) Zona de balance a nivel nacional; 2) Regiones de Trading; 3) Zona de balance transfronteriza. Fuente: Elaboración propia

La opción de creación de mercados de balance a nivel nacional es contemplada por el Tercer Paquete de Energía como un primer paso para reducir las congestiones de red internas dentro de un país, fomentar que el gas se pueda mover libremente dentro de sus fronteras y avanzar hacia la creación de hubs virtuales líquidos. Las dos otras opciones se contemplan para aquellos casos en los que el país no tenga la capacidad para establecer un mercado mayorista dentro de sus fronteras. La ventaja de ambas opciones es que, al englobar un área de balance mayor, se incrementa el número de participantes en el mercado fomentando la liquidez y reduciendo el número de puntos entry-exit (y las fronteras) y, por tanto, los puntos donde los agentes tendrán que contratar capacidad de entrada o de salida, facilitando de esta manera el comercio transfronterizo. Sin embargo, el trabajo del operador del sistema se complica, teniendo que gestionar las congestiones de red, que serán mayores cuanto mayor sea la zona de balance. Como se ha comentado previamente, en este contexto el operador del sistema tenderá a ofertar menor capacidad de red de la disponible para disponer de suficiente capacidad para las operaciones de balance, resultando en un coste mayor que luego se repercutirá a los consumidores finales. Por tanto, bajo este esquema es importante incentivar a los operadores del sistema a maximizar la capacidad de interconexión ofertada, así como evitar que las acciones de balance llevadas a cabo por los operadores del sistema subestimen dicha capacidad. Estas dos opciones son preferibles entre países con una interconexión transfronteriza suficiente, en las que no es probable la existencia de congestiones. Por último, la creación de zonas de balance transfronterizas requiere un nivel de armonización mayor que las regiones de Trading, ya que en las primeras es necesario la existencia de unas normas de mercado comunes entre los operadores del sistema tanto de transporte como de distribución mientras que el en caso de las regiones de Trading las operaciones de balance y de distribución se mantienen a nivel nacional.

Códigos de red

Mientras que el Modelo Europeo de Gas (GTM) ofrece una visión de las diferentes etapas en la evolución del Mercado único de gas europeo y el Tercer Paquete de Energía define un marco legal y regulatorio global para este mercado, los Códigos de Red (Network Codes – NCs) establecen las principales disposiciones de cómo esta visión se va a llevar a cabo. Los Códigos de Red definen las normas de operación de las redes transfronterizas de transporte y son legalmente vinculantes aplicando a todas aquellas transacciones transfronterizas de gas. Estos Códigos tienen el fin de avanzar hacia una mayor integración del mercado estableciendo normas armonizadas para toda la Unión, facilitando el intercambio de gas entre zonas de balance de forma eficiente y no discriminatoria.

El ENTSOG desarrolla los Códigos de Red, con la contribución de la “lista de prioridades anuales [6]” definidas por la UE, bajo el marco regulatorio y las directrices marcadas por la ACER y los resultados de una consulta pública. Desde 2013 se ha trabajado en la definición de los siguientes Códigos de Red:

- Código de red sobre las normas de interoperabilidad y de intercambio de datos, en el que se alinean los procedimientos técnicos utilizados por los operadores dentro de la UE con el fin de armonizar los ámbitos técnico, operativo y de comunicación y evitar que sean una barrera para el libre flujo de gas en la Unión.

- Código de red sobre el balance del gas en las redes de transporte, en el que se establecen normas armonizadas para toda la Unión para facilitar a los usuarios de la red la gestión de sus posiciones de balance en diferentes zonas de balance de forma económicamente eficiente y no discriminatoria

- Código de red sobre los mecanismos de asignación de capacidad en las redes de transporte de gas, que establece un sistema de asignación para las capacidades de transporte más transparente, eficaz y no discriminatorio, de manera que fomenta una mayor competencia transfronteriza y la integración de los mercados.

- Código de red sobre procedimientos de gestión de congestiones de red y condiciones de acceso a las redes de transporte de gas natural.

- Código de Normas sobre la armonización de las estructuras tarifarias de transporte, en el que se definen los principios básicos para el cálculo de tarifas para fomentar la transparencia y la coherencia entre las diferentes zonas de balance. Incluye la comparación obligatoria de las diferentes metodologías para el establecimiento de tarifas a nivel nacional y obliga a los operadores del sistema a publicar tanto sus tarifas como sus cuentas.

El desarrollo de Hubs en Europa

Los hubs gasistas en Europa han evolucionado con cierto retraso con respecto a la evolución en Estados Unidos donde el Henry Hub, creado en 1988, destaca como un punto físico de negociación de gas. En Europa, el primer hub gasista fue el National Balancing Point (NBP), creado en 1996 en el Reino Unido y después el Zeebrugge (ZEE) belga, creado en el año 2000. A partir de entonces, impulsados por los cambios regulatorios, aparecen nuevos hubs de gas por todo Europa, creándose GasPool (GBL) y NetConnect Germany (NCG) en Alemania, Title Transfer Facility (TTF) en Holanda, el Punto di Scambio Virtuale (PSV) en Italia, los Points d’Echange de Gaz (PEGs) y Trading Region South (TRS) en Francia, el Central European Gas Hub (CEGH) en Austria y el Mercado Ibérico del Gas (MIBGAS) en España y Portugal. Sin embargo, el desarrollo de estos hubs no ha sido homogéneo, siendo el mercado británico (NBP) y el holandés (TTF) los más desarrollados, con un alto nivel de transparencia, un elevado número de participantes y en los que no solo tienen lugar intercambios físicos, sino que cuentan también con instrumentos financieros de cobertura de riesgos. Ambos mercados sirven de referencia para el resto de los mercados europeos. Por otro lado, existen hubs con menor grado de madurez, como el Zeebruge belga, los alemanes o el norte de Francia que se utilizan como mercados de balance o hubs emergentes (poco activos o con poca liquidez) como TRS en el sur de Francia, MIBGAS en la Península Ibérica o PSV en Italia (P Heather, 2012), (P Heather, 2015). En la Tabla 1se muestra una tabla con los resultados de la evaluación de los diferentes Estados Miembros en el cumplimiento de los criterios definidos en el GTM, donde se observa que solo el Reino Unido cumple todos los criterios. Existe además una gran desigualdad entre los mercados del noroeste de Europa (donde los Estados Miembros están cerca de cumplir los criterios) frente a los mercados del este de Europa, los cuales tienen una gran dependencia del gas proveniente de Rusia y están aún por desarrollar.

Tabla 1 Cumplimiento de los criterios definidos en el GTM por los Estados Miembros. Fuente: Elaboración propia a partir de (ACER, 2015). Basada en Frontier Economics,Eurostat y BP review 2013.

Contratos de suministro de largo plazo

Los contratos de suministro a largo plazo han desempeñado tradicionalmente un papel crucial para el desarrollo de las infraestructuras de suministro de gas, garantizando la recuperación de la inversión de las instalaciones, así como un precio de suministro, generalmente indexado a productos derivados del petróleo. Estos contratos de suministro a largo plazo normalmente se caracterizan por cláusulas Take-or-Pay (ToP), que implican que el comprador queda obligado a efectuar el pago independientemente de si se ha ejercido el consumo o no. En resumen, las principales características de los contratos de largo plazo son: 1) volúmenes máximos y mínimos de entrega de ToP con ciertas cláusulas de flexibilidad, tales como Make Ups y Carry Forward, que permiten mover el consumo de gas para el año siguiente o consumir gas del próximo año en el año en curso, respectivamente; 2) un precio de entrega acordado y basado en una fórmula indexada a derivados del petróleo o a gas (típicamente, a hubs relevantes como el Henry Hub o el NBP); 3) restricciones adicionales, como cláusulas de destino, aunque éstas están prohibidas en algunos mercados como la UE.

Por tanto, si bien los contratos a largo plazo pueden haber ralentizado el proceso de liberalización del mercado de gas (Asche, et al., 2013), han favorecido el desarrollo de proyectos de suministro intensivos en capital a largo plazo, como gasoductos y terminales de GNL. Sin embargo, los hubs están cambiando la estructura tradicional, basada en contratos de suministro de largo plazo indexados al petróleo, por un marco más flexible, basado en precios de mercado transparentes e indexados a los hubs de gas. Por tanto, los hubs virtuales de gas son los candidatos naturales para dar señales de precio fiables y favorecer la transición de contratos de largo plazo indexados a derivados del petróleo hacía modelos más flexibles de suministro indexados a gas.

En la actualidad, mientras que en Norte América prácticamente casi todo el gas se negocia indexado a hubs de gas, en Europa es todavía alrededor del 65% del gas (IEA, 2017), siendo este porcentaje mayor en los países del norte y menor en los del sur.

Integración y conexión de los mercados: Proyectos de Interés Común (PCI)

Tanto dentro del Tercer Paquete como en el GTM, la inversión en nuevas infraestructuras aparece como la base para la consecución de los objetivos del mercado único europeo de gas, facilitando el comercio transfronterizo, la integración de los mercados y la convergencia de precios, al mismo tiempo que contribuye a la seguridad de suministro.

El Reglamento (CE) No 347/2013 [7] establece orientaciones sobre las redes transeuropeas en el sector de la energía. (RTE-E), Estas Directrices proporcionan un marco estratégico para la visión de la infraestructura energética europea a largo plazo e introducen el concepto de Proyectos de Interés Común (PCI, por sus siglas en inglés). Estos proyectos son considerados como estructuras claves para la integración física de los mercados de la UE, permitiendo diversificar las fuentes y rutas de suministro. Las nuevas directrices para las redes transeuropeas de energía establecen una lista jerárquica, en función de unos objetivos y prioridades, de los proyectos que pueden acogerse a financiación comunitaria.

Adicionalmente, el ENTSOG publica el Ten Year Network Development Plan (TYNDP), proporcionando la visión de los TSOs europeos sobre las infraestructuras del mercado de gas, creando un marco estratégico de largo plazo para la UE para garantizar el desarrollo de un sistema de transmisión paneuropeo.

En este contexto, la CE publicó en octubre de 2013 la primera lista de proyectos PCI. Esta lista es renovada cada dos años, habiendo sido renovadas a finales de 2015 y de 2017. La prioridad de estos proyectos de infraestructuras está basada en su viabilidad económica, social y ambiental. Para convertirse en PCI, un proyecto debe tener un impacto significativo en los mercados energéticos, favoreciendo la integración del mercado en al menos dos países de la UE, impulsar la competencia y ayudar a la seguridad energética de la UE diversificando las fuentes, y contribuir a los objetivos en materia de cambio climático y energía de la UE, favoreciendo la integración de energías de origen renovable.

Figura 5: Mapa con las infraestructuras de interés común de gas definidas por la UE. Fuente: Comisión Europea [8]

Conclusiones

Referencias La Unión Europea tiene como objetivo la liberalización e integración de los mercados nacionales de gas natural en un mercado único europeo. Para ello, se adoptan tres paquetes de energía, en 1998, 2003 y 2009, con medidas que perseguían la liberalización del sector y la creación de un mercado de gas más competitivo. Sin embargo, dichas medidas resultaban insuficientes y se hacía necesaria la implementación de medidas adicionales para seguir avanzando hacia la consecución de un mercado europeo de gas. En este contexto la Comisión Europea impulsa la implantación del Modelo de Mercado de Gas Europeo (GTM), el cual desarrolla una visión común para dicho mercado y la creación de Códigos de Red, que definen las normas de operación de las redes transfronterizas de transporte facilitando el intercambio de gas entre zonas de balance de forma eficiente y no discriminatoria.

El Modelo de Mercado de Gas Europeo es un modelo basado en fomentar la creación de mercados mayoristas de gas y la conexión e integración de dichos mercados favoreciendo la seguridad de suministro. El modelo seguido por la UE para los mercados mayoristas de gas es una representación simplificada de las características físicas de la red con un esquema entry-exit, y la creación de hubs (mercados mayoristas de gas) virtuales. Los hubs virtuales se consideran un medio para disminuir las barrearas de entrada al mercado, fomentar la liquidez y dar señales de precio fiables y transparentes. Sin embargo, al no tener en cuenta la red de transporte, es necesario coordinar la operación física de la red con las operaciones resultantes del mercado. En Europa, los hubs de gas se han desarrollado enormemente en los últimos diez años, aunque aún queda camino por recorrer, ya que el mercado británico (NBP) y el holandés (TTF) son los únicos que se pueden considerar como mercados maduros.

Referencias

- [IEA] – International Energy Agency. (2017). World Energy Outlook 2017.

- Agency for the Cooperation of Energy Regulators (ACER). (2015). European Gas Target Model Review and Update.

- Asche, F., Misund, B., & Sikveland, M. (2013). The relationship between spot and contract gas prices in Europe. Energy Economics, 38, 212–217. http://doi.org/10.1016/j.eneco.2013.02.010

- British Petroleum. (2015). BP Statistical Review of World Energy June 2015. British Petroleum (BP). (2017). BP Statistical Review of World Energy 2017. British Petroleum.

- CEER. (2011). CEER Vision for a European Gas Target Model Conclusions Paper.

- Council of European Energy Regualtors (CEER). (2011). Draft Vision for a European Gas Target Model. A CEER Public Consultation Paper (No. C11-NaN-77–3).

- Glachant, J.-M. (2011). A vision for the EU Gas Target Model: the MECO-S Model (RSCAS 2011/38). Retrieved from http://cadmus.eui.eu/handle/1814/13218

- Haase, N. (2008). European gas market liberalisation : Are regulatory regimes moving towards convergence ? (OIES paper: NG 24).

- Hallack, M., & Vazquez, M. (2013). European Union regulation of gas transmission services: Challenges in the allocation of network resources through entry/exit schemes. Utilities Policy, 25(June 2013), 23–32. http://doi.org/10.1016/j.jup.2013.01.003

- Heather, P. (2012). Continental European gas hubs: are they fit for purpose? Oxford Institute for Energy Studies. (OIES paper: NG 63).

- Heather, P. (2015). The evolution of European traded gas hubs (OIES paper: NG 104).

- Hunt, P. (2008). Entry – Exit Transmission Pricing With Notional Hubs Can It Deliver a Pan-European Wholesale Market in Gas ? (OIES paper: NG 23).

- Vazquez, M., Hallack, M., & Glachant, J.-M. (2012). Building gas markets: US versus EU, market versus market model.

Notas a pie de página

[1] Reglamento (CE) no 1775/2005 del Parlamento Europeo y del Consejo de 28 de septiembre de 2005 sobre las condiciones de acceso a las redes de transporte de gas natural (Texto pertinente a efectos del EEE)

[2] Directiva 2004/67/CE del Consejo de 26 de abril de 2004 relativa a unas medidas para garantizar la seguridad del suministro de gas natural (Texto pertinente a efectos del EEE)

[3] Reglamento (CE) no 715/2009 del Parlamento Europeo y del Consejo de 13 de julio de 2009 sobre las condiciones de acceso a las redes de transporte de gas natural y por el que se deroga el Reglamento (CE) no 1775/2005

[4] El índice HHI refleja la concentración de agentes de un mercado, siendo una medida de la competencia de dicho mercado. El índice se calcula sumando el cuadrado de la cuota de mercado de cada agente expresada en tanto por ciento.

[5] El ratio de concentración se mide usando el Residual Supply Index (RSI) ![]()

[6] Decisión de ejecución (UE) 2017/89 de la Comisión de 17 de enero de 2017 sobre el establecimiento de las listas anuales de prioridades de 2017 para la elaboración de códigos de red y de directrices (Texto pertinente a efectos del EEE)

[7] Reglamento (UE) no 347/2013 del Parlamento Europeo y del Consejo de 17 de abril de 2013 relativo a las orientaciones sobre las infraestructuras energéticas transeuropeas y por el que se deroga la decisión no 1364/2006/ce y se modifican los reglamentos (CE) no 713/2009, (CE) no714/2009 y (CE) no 715/2009

[8] Fuente: http://ec.europa.eu/energy/infrastructure/transparency_platform/map-viewer/